/https://www.webnews.it/app/uploads/2014/10/mappa-startup.jpg "Ecosistema startup: è crisi di crescita")

A Smau Milano è venuto il momento della seconda edizione del “Who’s Who”, la mappatura dell’ecosistema startup promossa da Italia Startup in collaborazione con gli Osservatori del PoliMi. Se l’anno scorso il sistema si presentava in tutto il suo giovanile splendore, quest’anno i numeri non sono incoraggianti come potrebbe sembrare di primo acchito. In un anno le startup innovative sono più che raddoppiate, e così anche le piattaforme di crowdfunding, i concorsi, gli hackathon. All’ecosistema startup non manca la vitalità, mancano però i soldi.

La mappa dell’ecosistema consente di navigare nelle diverse categorie individuate dal team di Andrea Rangone, con sei novità: crowdfunding, hackathon, coworking, bandi pubblici, FabLab e programmi formativi. Un puzzle sempre più complesso, dove molte tessere hanno davanti il segno più: startup hi-tech in crescita del 15% sul 2012 per un valore di 129 milioni di euro (erano 112 milioni un anno prima), le startup finanziate (+74%), gli “institutional” investitor (+16%), le startup competition (+58%), le online resources and communities (+35%). Eppure, il quadro mostra una classica crisi di crescita: il bambino è diventato grande, ma i vestiti sono sempre quelli e gli stanno stretti.

I numeri

Gli attori dell’ecosistema rappresentano la colonna più rassicurante dell’ecosistema startup italiano. Pur non rivelando particolari cambiamenti rispetto al 2013 – soprattutto nella composizione pubblico/privato e nella distribuzione geografica – avere quasi tremila startup innovative, di cui 200 finanziate, e una crescita netta di investitori istituzionali oltre che di piattaforme e incubatori significa che in qualche modo le startup sono entrate nel circolo economico. Secondo Rangone, questo è motivo di ottimismo di fondo:

Occorre del tempo perché si notino gli effetti sull’economia, ma se guardiamo alla naturale contrazione dei fondi e la ripresa di angel investing, penso si possa dire che ci aspettano anni positivi sul fronte delle exit di successo, di startup in grado di generare ricavi.

Federico Barilli e Andrea Rangone oggi a Smau Milano. Al centro, Ugo Parodi, startupper, founder di Mosaicoon, una delle migliori exit del 2014. Secondo il giovane startupper siciliano, in Italia manca la mentalità imprenditoriale del rischio. Questo elemento emerge fortemente anche dallo studio degli Osservatori.

In Italia sono ormai registrate 2716 Startup Innovative (erano 1227 nel 2013); 197 sono le Startup finanziate (113 nel 2013); 36 (32) gli investitori istituzionali di cui 6 pubblici e 30 privati; 100 (97) gli incubatori ed acceleratori di cui 60 pubblici e 40 privati; 38 (40) i parchi scientifici di cui 35 pubblici e 3 privati; 62 (63) gli spazi di coworking; 52 (33) le competizioni dedicate alle Startup.

Rispetto alla prima edizione è stato ampliato il panorama degli attori coinvolti. La ricerca ha quindi evidenziato che in Italia esistono 48 piattaforme di crowdfunding, 46 Fablabs, 21 Hackathons, 38 Empowerment Programs e 46 Bandi. Inoltre sono state recensite 27 realtà che gravitano nel panorama startup di cui 11 associazioni e 16 online resources e community.

Le Startup innovative sono dislocate 57% al Nord (62% delle finanziate), 21% al Centro (23% finanziate) e 22% al Sud (15% finanziate). Gli investitori istituzionali sono dislocati rispettivamente 75% al Nord, 19% al Centro e 6% al Sud. Le Piattaforme di Crowdfunding: 65% N, 20% C, 15% S. Gli Incubatori-Acceleratori: 58% N, 21% C, 21% S. I Parchi scientifici e tecnologici: 50% N, 24% C, 26% S. Gli spazi di coworking: 69% N, 19% C, 12% S. I Fablabs: 52% N, 26% C, 22% S. Le competizioni per Startup si svolgono: 60% N, 25% C, 15% S. Hackatons: 71% N, 29% C, 0% S. Empowerment Programs: 58% N, 21% C, 21% S. Bandi: 39% N, 35% C, 26% S. Associazioni, Risorse online e Community: 48% N, 44% C, 8% S.

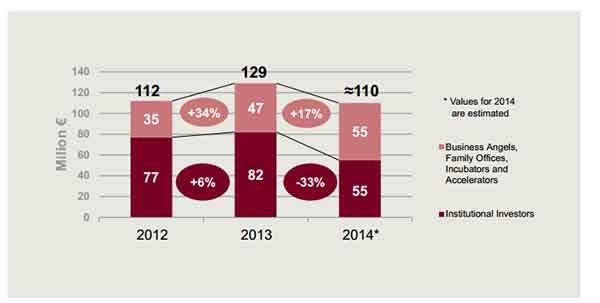

In questa slide, il report sull’ecosistema mostra la contrazione dell’ammontare complessivo degli investimenti in startup; nota positiva, una piccola reazione della parte di investimenti non istituzionali.

Il capitolo investimenti, invece, suona diversamente. Il totale di soldi in startup hi-tech è diminuito del 15% nel 2014, dai 129 milioni del 2013 ai 110 di quest’anno, dovuti, in buona misura, alla chiusura dei fondi con target di investimento sul Sud Italia. Sono aumentati del 17% gli investimenti da parte di business angel, family offices e incubatori e acceleratori (per un totale di 55 milioni), e diminuiti del 33% quelli provenienti da investitori istituzionali (altri 55 mln). Una cifra che rimane in valore assoluto ancora piccola se confrontata con quella relativa ad altri paesi: in Italia si investe in startup hi-tech un ottavo rispetto a Francia e Germania, un quinto rispetto al Regno Unito e poco meno della metà rispetto alla Spagna.

Le prospettive

Le startup raddoppiano, gli incubatori quadruplicano ma gli investimenti calano, bisogna preoccuparsi? Secondo Federico Barilli, segretario generale di Italia Startup, non è il caso:

Gli investitori cosiddetti istituzionali hanno un ruolo di continuità importante nel sostegno alle giovani imprese innovative. Le banche hanno iniziato a fornire prestiti rilevanti, di medio termine, alle startup, grazie al fondo di garanzia statale, pari a quasi 100 milioni di euro. E le startup intanto crescono: sono più che raddoppiate in 1 anno quelle iscritte al registro dedicato presso le camere di commercio e sono quasi raddoppiate quelle che hanno ricevuto investimenti in equity. Certo, la somma totale di 250 milioni di euro dell’intero giro di affari delle startup non è all’altezza del paese, che meriterebbe almeno il quadruplo, ma il sistema è sano e crescerà.

Le prospettive, però, sono poco incoraggianti. Il report dell’AIFI ha sferrato un duro colpo a chi sperava che le leggi sulle startup, basate su agevolazioni, equity e fondi, fossero sufficienti per smuovere il comparto dell’innovazione, invece tutti i criteri economici vedono il paese in contrazione. C’è un problema di privati, che investono poco, di capitali di ventura che non ci sono, di ecosistema che forse ha preteso troppo di dire cos’era innovativo, per poi distribuire agevolazioni, dimenticandosi un po’ il mercato. Le banche, dal canto loro, sono anch’esse istituzioni. Le startup area nel mondo, invece, sono state costruite dai privati, dalle imprese, le quali avranno qualche dubbio quando penseranno agli sgravi del 19% per chi investe in startup recuperati dal capital gain al 26%.

#WhoISWho #ISboard @GrAndreMonti "Faciliteremo le occasioni di incontro tra #startup e imprese già consolidate"

— InnovUp (@INNOVUPnet) October 24, 2014

Dunque, se la mappa ha ragione nell’indicare tutto quanto contribuisce al circolo virtuoso, l’ecosistema sembra ancora una mosca nel bicchiere e non trova un vero slancio nel mondo dei grandi investimenti (con le eccezioni dal caso, naturalmente). La cosa migliore è darsi appuntamento al 2015, terzo decisivo anno per giudicare seriamente; dandosi nel frattempo alcuni obiettivi. Il primo in assoluto: coinvolgere imprese e made in Italy.

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212639.jpg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212452.jpg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212176.jpg)

/https://www.webnews.it/app/uploads/2025/03/wp_drafter_1210499.jpg)