Inviare denaro, tutto il denaro che si vuole, senza frontiere e senza commissioni, con la stessa facilità di un sms, contando però su un protocollo di sicurezza come Blockchain. Nel fintech italiano è arrivata Circle, un’applicazione ideata da un’azienda capace di scambiare 2 miliardi di dollari in crypto-asset e che aumenta i volumi dei pagamenti del 700% annuo. Il sistema non è pensato per facilitare i pagamenti cash, ma proprio gli scambi monetari e loro deposito dagli account alle carte di credito. E-money.

Da quando è entrata nel mercato europeo lo scorso anno, inizialmente in Irlanda e nel Regno Unito, Circle Pay ha diffuso il concetto di pagamenti social senza tariffe o margini in 29 paesi europei fra cui Spagna, Austria, Croazia, Repubblica Ceca, Estonia, Finlandia, Germania, Liechtenstein, Lussemburgo, Paesi Bassi, Polonia, Portogallo, Slovacchia e Slovenia. Da ieri è ufficialmente anche in Italia e presto tutti gli altri paesi dello spazio economico europeo, dove conta di avere lo stesso successo, in particolare presso i millennial. L’applicazione, infatti, è un ottimo esempio di beneficio semplice di una tecnologia complicata, nata in Cina alcuni fa: questo modo di pensare il denaro e i pagamenti nel caso di Circle produce il 90% degli utenti con meno di 35 anni, e il 60% under 25.

Welcome France and Italy! 🇫🇷 🇮🇹 https://t.co/bpyTALIPyO

— Circle (@circle) September 19, 2017

Il protocollo, il business, il messaging

Proprio come la maggior parte delle persone non vede i dettagli HTTP quando naviga sul web, o i dettagli SMTP quando manda un’email, i più non hanno bisogno di vedere i dettagli interni dei protocolli standard sul cambio di valuta. L’intuizione dei fondatori di Circle, Jeremy Allaire e Sean Neville, è tutta qui: consentire alle persone di inviare denaro come invierebbero un messaggio in una chat, senza stare a spiegare a tutti come ci si riesce.

I due founder di Circle. Sean Neville, a sinistra, ha lavorato in Macromedia e Adobe, seguendo il design di sistemi di messaggistica e transazione. Jeremy Allaire, vent’anni di esperienza nello sviluppo, è passato da diverse esperienze nelle piattaforme software, collaborando a strategie di sviluppo per Macromedia e Brightcove, cui ha contribuito allo sbarco in Nasdaq.

La spiegazione è stata data invece, obbligatoriamente, ai 48 stati americani e loro rispettive regolamentazioni in merito al trasferimento online, e così agli stati europei, ciascuno coi loro limiti regolatori. Ad esempio in Italia Circle è considerata società bancaria di denaro elettronico che può facilitare gli scambi ma non può trattare denaro per investirlo al posto degli utenti. Una volta scaricata, al di là che si sappia che protocolli tecnologici adopera, validati dalle authority, per l’utente è tutto estremamente semplice. Si vuole fare un regalo? Qualcuno paga e gli altri amici inviano denaro; partita di calcetto? Si paga tutti assieme. Ricevere un pagamento? Perché pagare la commissione di un bonifico? Qualcuno, anche dall’altra parte del mondo, invia denaro sull’account del destinatario, che a sua volta carica sul proprio conto, convertendo in automatico la valuta. In pratica, Circle è sia un modo per dividere i conti, sia un convertitore di valute, sia un bonifico trasnazionale e transcontinentale alternativo al sistema bancario.

Come fa Circle a mantenersi se non chiede commissione per il suo servizio? La parola magica è tesoreria: la società ha costruito un’attività di trading sui mercati delle crittovalute e fornisce liquidità in Bitcoin, Ether, Xrp e altre valute. Con il crescente interesse negli asset digitali registrato in tutto il mondo, l’attività è in forte espansione e questo business sostiene l’altro, compreso il lavoro sul protocollo.

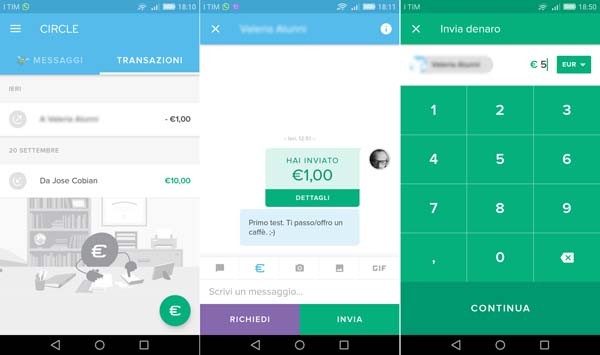

I passi necessari per usare Circle Pay, la versione social della piattaforma di pagamenti, sono soltanto tre: scaricare l’applicazione, verificare l’identità, collegare una carta di credito (è anche possibile fotografarla). L’applicazione è divisa in quattro sezioni /tool: inviare denaro oppure riceverlo, compresa la funzione successiva del caricarlo o scaricarlo dalla carta, messaggi e transazioni. Nei messaggi si trovano quelli inviati e ricevuti, per account, come un Messenger. Nelle transazioni l’ordine è quello cronologico delle azioni. Circle funziona tra persone che hanno scaricato la medesima applicazione, quindi conta sugli inviti in stile social. L’app chiede il consenso di utilizzare le rubriche dei contatti e scansiona chi già la utilizza, gli inviti allargano la platea.

La funzionalità dell’applicazione (iOs e Android) prevede che si possa mandare denaro a qualsiasi numero di telefono o email, stando dentro una interfaccia di messaggistica con tanto di foto, gif animate, testi, e lo si può fare fino a dieci persone alla volta. Dietro questa istantaneità c’è però un sistema che prevede identificazione touch ID, doppia autentificazione e autorizzazione FCA, l’authority che regola il trading finanziario UK-Unione Europea.

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1213817.jpg)

/https://www.webnews.it/app/uploads/2025/04/flux_image_1213636_1745488121.jpeg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1213592.jpg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1213589.jpg)