/https://www.webnews.it/app/uploads/2014/06/12801.jpg "Canone speciale: la RAI ci riprova")

Vi informiamo che le vigenti disposizioni normative impongono l’obbligo del pagamento di un canone speciale a chiunque detenga, fuori dall’ambito familiare, uno o più apparecchi atti o adattabili – quindi muniti di sintonizzatore – alla ricezione delle trasmissioni televisive, indipendentemente dall’uso al quale gli stessi vengono adibiti.

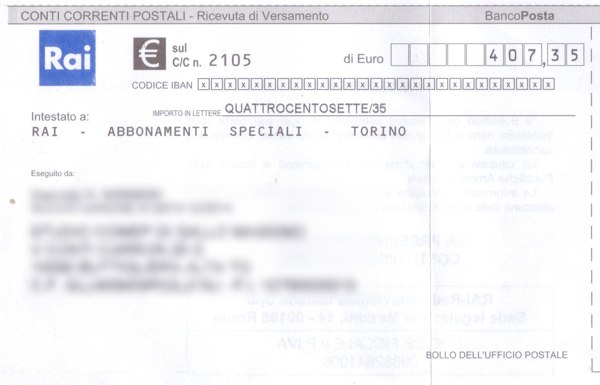

Queste sono le prime parole di una lettera che la RAI in queste ore avrebbe spedito in tutta Italia ai titolari di partite IVA chiedendo loro il pagamento del Canone Speciale in quanto possessori di un computer. Le richieste sarebbero di vario tipo e colpirebbero un può tutte le categorie professionali iscritte al registro della Camera di Commercio, dal semplice professionista, all’artigiano, passando per il commerciante. Trattasi, è bene sottolinearlo, non del Canone Ordinario, ma di quello Speciale, cioè quello dovuto dalle attività professionali che consentano o possano consentire l’utilizzo di apparecchiature televisive. Si pensi, per esempio, agli alberghi che forniscono l’uso della televisione ai propri clienti.

La RAI però avrebbe inviato la richiesta di pagamento un po’ a tutti utilizzando il solito contestato criterio che considera tutti gli utenti in possesso di un dispositivo soggetto alla tassa, come potenzialmente dei non abbonati. Tra le altre giustificazioni anche la fantasia degli italiani nell’inventarsi varie scuse per non pagare il canone: da qui l’inserimento di tutti i soggetti in un unico calderone. Va da sé, però, che stando così le cose non tutti dovranno pagare il Canone richiesto e, anzi, la maggior parte non dovrà assolutamente farlo, visto che il regolamento del Canone Speciale RAI specifica chiaramente che è necessario pagarlo solo da chi possieda:

uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive fuori dall’ambito familiare nell’esercizio di un’attività commerciale e a scopo di lucro diretto o indiretto: per esempio alberghi, bar, ristoranti, uffici.

Dunque tutti gli uffici, aziende o attività commerciali in genere in cui il computer è utilizzato solo per lavorare, non dovranno assolutamente pagare il Canone Speciale. Tuttavia, a chi dovesse arrivare la famigerata cartella esattoriale della RAI, non basterà solo non pagare il Canone Speciale per chiudere la vicenda. Gli utenti coinvolti dovranno infatti giustificare il mancato pagamento spiegando che i computer nell’ufficio sono utilizzati solo a scopo lavorativo e che non sono presenti televisioni nei locali. Un bel pasticcio.

Immagini

Ovviamente, questa nuova azione della RAI è stata giudicata in modo estremamente negativo non solo dagli interessati che si sono trovati in cassetta una richiesta di pagamento di diverse centinaia di euro, ma anche dalle associazioni di categoria che rapidamente sono dovute intervenire per spiegare ai loro iscritti furibondi che nulla riguardo al Canone RAI era cambiato rispetto al passato.

Errore? Eccesso di zelo da parte della RAI? Tutto può essere, comunque curiosamente questo fatto ricorda molto quello che accadde esattamente due anni fa, quando la RAI provò a richiedere il Canone Speciale a tutte le aziende in possesso di computer, palmari e altro che potenzialmente potevano accedere ai servizi audiovisivi della RAI. Un tentativo che ieri come oggi scatenò molte polemiche e che face fare rapidamente un passo indietro alla TV di Stato, la quale successivamente sottolineò che il Canone Speciale fosse dovuto solo ai professionisti/aziende che utilizzano apparecchiature elettroniche che accedono per vari motivi ai servizi RAI. La cosa è esplicitata in modo chiaro sull’apposita sezione del sito RAI, ove si fa riferimento alla nota 2012 del Ministero dello Sviluppo Economico:

Devono pagare il canone speciale coloro che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto. […] debbono ritenersi assoggettabili a canone tutte le apparecchiature munite di sintonizzatore per la ricezione del segnale (terrestre o satellitare) di radiodiffusione dall’antenna radiotelevisiva.

Ne consegue ad esempio che di per sé i personal computer, anche collegati in rete (digital signage o simili), se consentono l’ascolto e/o la visione dei programmi radiotelevisivi via Internet e non attraverso la ricezione del segnale terrestre o satellitare, non sono assoggettabili a canone. Per contro, un apparecchio originariamente munito di sintonizzatore -come tipicamente un televisore- rimane soggetto a canone anche se successivamente privato del sintonizzatore stesso (ad esempio perché lo si intende utilizzare solo per la visione di DVD).

Rimane tuttavia il dubbio per cui in epoca di spending review l’invio di decine di migliaia di lettere, ben sapendo che in definitiva i veri destinatari sono in realtà molto di meno, non sia da considerarsi uno spreco inutile di denaro pubblico. Lo scrupolo nella ricerca delle aziende è da considerarsi la giusta azione da intraprendere in termini di costi/benefici?

Sarebbe opportuno capire anche cosa accadrà a tutti coloro i quali, presi dalla paura di ricevere una sanzione, andranno a pagare immediatamente la tassa senza in realtà informarsi se davvero la debbano pagare. Saranno rimborsati o sarà una “donazione volontaria" alla RAI?

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212449.jpg)

/https://www.webnews.it/app/uploads/2025/04/TOP-300.png)

/https://www.webnews.it/app/uploads/2025/03/flux_image_1210623_1742210901.jpeg)

/https://www.webnews.it/app/uploads/2025/02/wp_drafter_1209586.jpg)