/https://www.webnews.it/app/uploads/2015/12/shutterstock_262790306.jpg "Epayment senza limiti, l'emendamento fa discutere")

Poter pagare anche un cappuccino o un giornale in edicola con la carta di credito o il bancomat. Come si fa in molti paesi europei, soprattutto in quelli anglosassoni. Vista così, l’opportunità concessa dalla moneta elettronica sembra soltanto un guadagno e anche un progresso nel tracciamento dei pagamenti. Eppure l’emendamento di Sergio Boccadutri (Pd) alla legge di Stabilità sta facendo molto discutere e si sono subito create due fazioni. La tecnologia in questo caso però non c’entra, ma il costo che comporta.

L’emendamento presentato alla Camera da Boccadutri – da sempre grande sostenitore dell’epayment, noto anche per le sue proposte sul ride sharing – interviene in tre modi, riparando ala legge del 1° luglio dell’anno scorso che obbliga esercenti, artigiani e studi professionali alla dotazione del POS per il pagamento di importi superiori ai 30 euro. Quella legge non ha incentivato l’uso del pagamento elettronico, sia per la fumosità della legge che per l’assenza di sanzioni. Ora il testo proposto nella finanziaria 2015/2016 è molto più netta e dispone:

- Cancellazione della soglia dei trenta euro per il pagamento elettronico.

- Sanzioni per chi non si dota del POS e rifiuta il pagamento.

- Abbassamento costi delle operazioni per le cifre inferiori ai 5 euro.

Se fosse approvato (l’emendamento verrà discusso in commissione nei prossimi giorni ed è sostenuto dal partito democratico), cambierebbe profondamente lo scenario dell’epayment italiano che passerebbe da un modello incentrato sull’esercente a uno sul cliente. E qui sta il problema: i negozi sostengono che per loro sarebbe un costo insopportabile.

https://twitter.com/ric_capecchi/status/671933229524516864

Cosa dice l’emendamento

Il testo ideato dal parlamentare aggiunge le carte di debito per l’utilizzo in piccoli importi, stabilisce il costo della commissione per ogni operazione inferiore a 5 euro secondo il principio per cui non può essere superiore ai costi che lo stesso beneficiario sosterrebbe per l’accettazione di analoghi pagamenti in contanti, e al fine di promuovere concretamente l’epayment concede tempo fino all’aprile 2016 per i gestori di servizi e carte di pubblicare le loro regole e in ogni caso il valore massimo della commissione non può essere superiore a 7 millesimi di euro per ogni operazione basata su carta di debito e a un centesimo di euro per ogni operazione basata su carta di credito.

all’articolo 1 dopo il comma 512 è inserito il seguente:

512-bis al quarto comma dell’art. 15 del Decreto Legge n. 179 del 18 ottobre 2012, convertito, con modificazioni, dalla Legge 17 dicembre 2012, n. 221 dopo le parole “carte di debito” sono aggiunte le parole “e carte di credito”. Dopo il quarto comma sono aggiunti seguenti commi:

“4-bis. Al fine di promuovere l’effettuazione di operazioni di pagamento basate su carte di debito o di credito anche per i pagamenti d’importo contenuto, i prestatori di servizi di pagamento applicano, ad ogni operazione di pagamento nazionale basata su carta di debito o di credito d’importo inferiore a cinque euro una commissione ai beneficiari delle operazioni di pagamento della specie il cui importo in ogni caso:

non può essere superiore, per ogni singola operazione di pagamento, ai costi che lo stesso beneficiario avrebbe sostenuto per l’accettazione di analoghi pagamenti in contanti, ed inoltre;

è significativamente inferiore all’importo complessivo delle commissioni a qualunque titolo applicate ad ogni operazione di pagamento nazionale basata su carta di debito o di credito d’importo pari o superiore a quello stabilito ai sensi del comma 4-ter del presente articolo.

4-ter. I prestatori di servizi di pagamento, i gestori di schemi di carte di pagamento definiscono entro il 1 aprile 2016 le regole e le misure, anche contrattuali, necessarie ad assicurare l’efficace attuazione delle disposizioni di cui al medesimo comma 4-bis del presente articolo, tenuto conto a tal fine della necessità di assicurare trasparenza, chiarezza ed efficienza della struttura delle commissioni e la loro stretta correlazione e proporzionalità ai costi effettivamente sostenuti dai prestatori di servizi di pagamento e dai gestori di circuiti e di schemi di pagamento, nonché di promuovere l’efficienza dei circuiti e degli schemi di riferimento delle carte nel rispetto delle regole di concorrenza e dell’autonomia contrattuale delle parti.

4-quater. In caso di mancata o non efficace definizione e applicazione, rispetto agli obiettivi di cui al comma 4-bis del presente articolo, delle regole e delle misure, anche contrattuali, di cui al comma 4-ter del presente articolo, trascorso il termine di nove mesi dall’entra in vigore delle disposizioni di cui ai commi 4-bis, 4-ter e 4-quater del presente articolo, con i decreti di cui al comma 5 del presente articolo, può essere stabilito:

il valore massimo dell’importo della commissione applicata dai prestatori di servizi di pagamento ai beneficiari di ogni operazione di pagamento nazionale basata su carta di debito o di credito d’importo inferiore a quello stabilito al comma 4-bis. Tale valore massimo non può essere superiore a 7 millesimi di euro per ogni operazione basata su carta di debito e a un centesimo di euro per ogni operazione basata su carta di credito”.

Al quinto comma dell’art. 15 del Decreto Legge n. 179 del 18 ottobre 2012, convertito, con modificazioni, dalla Legge 17 dicembre 2012, n. 221 le parole “gli eventuali importi minimi” sono eliminate, le parole “le modalità e i termini” sono sostituite dalle seguenti “le modalità, i termini e l’importo delle sanzioni amministrative pecuniarie”, infine dopo le parole “attuazione della disposizione di cui al comma precedente” è aggiunto “anche con riferimento alle fattispecie costituenti illecito e alle relative sanzioni pecuniarie amministrative”

Intervista a Sergio Boccadutri

L’epayment libero per ogni cifra sta spopolando: significa che ce n’era bisogno?

Questo senza dubbio. Noi pensiamo di aver creato una opportunità liberale, complementare all’aumento della soglia del contante.

Ecco, appunto: non è una contraddizione che il governo alzi la soglia del contante e in aula si proponga l’obbligo del pagamento elettronico anche per cifre irrisorie?

Per nulla. Non c’è nessun obbligo. Chi vuole usare il contante può continuare a farlo. È una questione di libertà di scelta: se un cittadino vuole usare la carta deve avere la medesima possibilità senza limitazioni.

Gli argomenti dei detrattori: costi di gestione e diffusione limitata dei POS…

Parto dal secondo: in Italia ci sono un milione e ottocentomila punti di vendita elettronici. Sui costi, credo dobbiamo intenderci: i marchant hanno ottenuto un accordo con un forte ridimensionamento con la direttiva europea per l’interchange fee che sarà valida dal prossimo 9 dicembre anche in Italia. Di cosa ci si può lamentare ancora? Le condizioni sono le migliori possibili e non c’è ragione per non adeguarsi.

Dunque non è questione solo di tracciamento, di lotta all’evasione?

Considerare la diffusione dell’epayment come strumento invasivo del fisco è una visione distorta, non c’entra nulla. Certo, il cittadino che non ha nulla da nascondere userà volentieri il pagamento elettronico, così come l’esercente, ma accetterei questa critica se avessimo al contempo abbassato a 500 euro l’uso del contante. L’obiettivo dell’emendamento è ottenere finalmente tutti i vantaggi di queste forme di pagamento, molto più diffuse all’estero, senza colpevolizzare l’alternativa.

Che possibilità ha questo emendamento di passare al voto finale?

Ha molte possibilità. Non so cosa intendano fare le opposizioni o gli altri partiti, ma c’è sostegno nella maggioranza e credo possa essere votato.

I costi

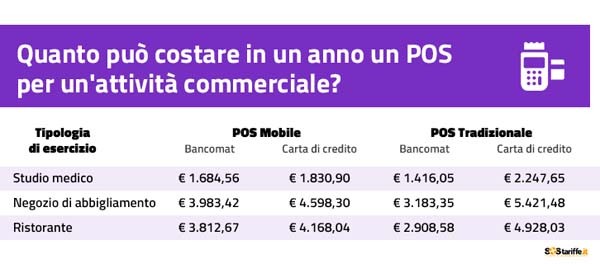

Il problema sta tutto nei costi e in certo quadro coerente, un disegno complessivo. Effettivamente la lettura dei metacomparatori, gli studi della Cgia di Mestre, fanno sembrare meno irragionevoli le posizioni dei commercianti e delle loro sigle sindacali. Il confronto sui costi fatto da Sos Tariffe segnala che oggi come oggi dotarsi di un Pos comporta una spesa di circa duemila euro l’anno, media dietro la quale si annida un labirinto di complicazioni e scarsa trasparenza. Si trattasse solo di dei costi di attivazione o delle commissioni l’accordo europeo sarebbe sufficiente, purtroppo in Italia si paga lo scotto di canoni sulla Rete (molti pos sono collegati in mobilità, la gran parte all’Adsl). Vanno aggiunte queste spese a quelle di attività – dove entra in gioco la banca – che pesa per circa il 2% sul transato, con ulteriori complicazioni se si tratta di un bancomat.

La tabella di Sos tariffe sui costi del POS mostra come l’accordo sulle commissioni non basterà a rendere davvero conveniente l’uso dell’epayment per cifre molto piccole. Alla soglia alta di contante per l’uso generico e l’eventuale abbassamento della soglia per il non-rifiuto del pagamento elettronico, ci vorrebbe una legge quadro sul circuito dei pagamenti.

Insomma, giusto proseguire con l’epayment ma senza dimenticare le forme di incentivazione e maggiore trasparenza sui costi imposti dai gestori. È il commento di Alessandro Perego, direttore scientifico degli Osservatori Digital Innovation del Politecnico di Milano, convinto come tutti che permetterebbe una lotta efficace al contante e potrebbe portare vantaggi economici e sociali, però anche preoccupato dalla ricettività del mondo dell’offerta (banche, circuiti, processor), solo in parte compensato dall’accordo europeo:

C’è da chiedersi se sarà in grado di recepire questa norma tempestivamente e positivamente senza recuperare i mancati introiti con un innalzamento di canoni fissi per i cittadini (i costi del conto corrente o il canone annuale della carta) e per gli esercenti (il noleggio del POS). E se una riduzione delle commissioni solo per transazioni sotto i 5 euro sia sufficiente a convincere gli esercenti ad utilizzare il POS in modo pervasivo. (…) Per queste ragioni, auspichiamo che a questo provvedimento possano seguirne altri che propongano incentivi (sgravi fiscali o altre agevolazioni) per i cittadini che utilizzano le carte di pagamento e i pagamenti tracciabili.

/https://www.webnews.it/app/uploads/2025/04/prime_day_2025.jpg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212883.jpg)

/https://www.webnews.it/app/uploads/2025/04/wp_drafter_1212449.jpg)

/https://www.webnews.it/app/uploads/2025/04/TOP-300.png)