/https://www.webnews.it/app/uploads/2014/02/carta-credito.jpg "Pagamenti elettronici: boom grazie al Mobile")

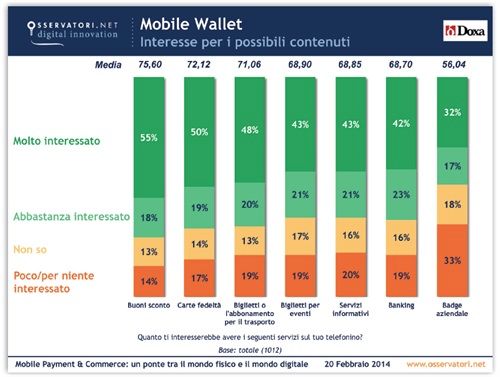

Cresce l’uso in Italia l’utilizzo degli strumenti elettronici per effettuare acquisti. Un italiano su dieci ha acquistato via smartphone un biglietto per l’aereo, il treno o la nave e il 72% è interessato ai Mobile Wallet che promettono di trasformare il cellulare in un portafoglio digitale. Numeri che emergono dalla nuova ricerca dell’Osservatorio Mobile Payment & Commerce del Politecnico di Milano.

Gli italiani comunque hanno sempre una forte predilezione per il contante: l’86% delle transazioni viene infatti ancora pagato attraverso questo canale, rispetto al 59% delle transazioni in contante in Europa. Tuttavia, dopo diversi anni di debole crescita nell’utilizzo di carte di pagamento, nel 2012 si è avuto un aumento di circa il 10% nel numero complessivo di transazioni (passato da 28,3 a 31,5 transazioni pro capite) e di circa il 7,8% in termini di transato (passato da 2.180 euro per persona a circa 2.350 euro per persona all’anno). Gli italiani mostrano dunque un’apertura verso le modalità di pagamento elettroniche, dato confermato anche dalla crescita delle carte contactless in circolazione (6 milioni di carte a fine 2013, triplicate rispetto al 2012), crescita destinata a continuare anche nel corso del 2014 in seguito alla scelta di alcune banche di emettere esclusivamente carte di questo tipo.

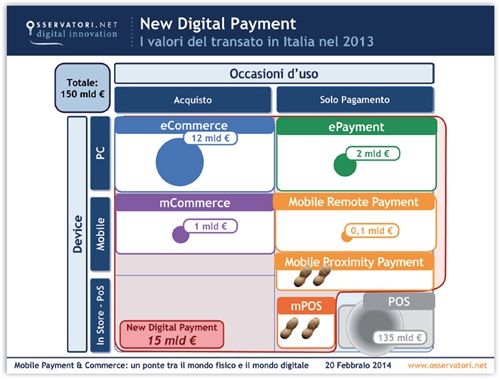

I numeri della diffusione dei pagamenti elettronici in Italia

La ricerca ha evidenziato come il cosiddetto “New Digital Payment“, cioè eCommerce, ePayment, Mobile Commerce, Mobile Payment (Remote e Proximity) e Pagamenti elettronici su Mobile POS, a fine 2013 ha raggiunto un valore di transato di circa 15 miliardi di euro, valore che probabilmente triplicherà nei prossimi tre anni spinto dalla crescita dell’online (eCommerce e ePayment) e del Mobile (in particolare il Mobile Proximity Payment). L’eCommerce, in Italia, cresce infatti del 20% circa da diversi anni e ha raggiunto a fine 2013, secondo le stime dell’Osservatorio eCommerce B2c, i 12 miliardi di euro. Oltre il 92% del transato eCommerce avviene tramite carte di credito/prepagate o PayPal.

A poco meno di 2 miliardi di euro ammonta invece il valore dell’ePayment, che include i pagamenti di ricariche, bollette, tasse e multe attraverso sistemi online. Il Mobile si propone come secondo forte driver di sviluppo: la diffusione di smartphone in Italia, 37 milioni, e la tempistica crescente di accesso online, 75 minuti quotidiani, lo rendono uno strumento privilegiato per navigare il web ed usufruirne dei servizi offerti.

E se il Mobile Remote Payment & Commerce di contenuti digitali cresce del 17% grazie agli acquisti negli app store, raggiungendo i 600 milioni di euro, il Mobile Remote Commerce di beni e servizi registra un +255% e passa da 2% al 4,5% del totale transato via eCommerce, pari a 510 milioni di euro. La diffusione di servizi di Mobile Remote Payment di beni e servizi applicato ai pagamenti delle soste e all’acquisto dei biglietti dell’autobus ha compensato la decrescita delle ricariche telefoniche attivate da Mobile e mantiene questo tipo di canale di pagamento stabile con un valore attorno ai 120 milioni.

Un nuovo tipo di esperienza d’acquisto viene invece offerta dalle soluzioni di Mobile Proximity Commerce, che consentono l’interazione via Smartphone tra esercenti e clienti nel punto vendita. Per questa nuova forma di pagamenti, il 2013 è stato un anno di sperimentazione ma telco e banche stanno lavorando per per consolidare gli standard, definire gli aspetti di user experience comune e, infine, stipulare gli accordi commerciali tra i player coinvolti.

Infine, il Decreto Sviluppo bis, che obbliga gli esercenti e i professionisti ad accettare pagamenti con carte di debito, sta generando una progressiva diffusone dei Mobile POS, le soluzioni che trasformano il cellulare in uno strumento per accettare pagamenti con carta. Si prevede che a fine 2016 vi saranno tra i 120 e i 250 mila Mobile POS aggiuntivi che transeranno complessivamente tra i 2 e i 3 miliardi all’anno.

Pagamenti elettronici

Della crescita dell’utilizzo dei pagamenti elettrici in Italia ne parla Valeria Portale, Responsabile della Ricerca dell’Osservatorio Mobile Payment & Commerce:

La diffusione di questi sistemi di pagamento è strettamente connessa alla percezione che consumatori ed esercenti stanno maturando dei vantaggi e delle funzionalità della loro adozione. Osservando i numeri generati dal Mobile Payment & Commerce in Italia, si evince chiaramente che il consumatore sta iniziando ad adottarlo laddove ne coglie concretamente la funzionalità.

In particolare in quelle occasioni d’uso in cui il servizio Mobile consente ad esempio di non dover cercare un’edicola per acquistare un biglietto del tram, non doversi recare in posta per pagare un bollettino e poter accedere a vendite time–based anche in mobilità.

Il futuro si chiama Mobile Wallet

Per investire in una nuova tecnologia di pagamento, gli esercenti considerano infatti in primis la capacità di queste soluzioni di generare un ritorno economico positivo per l’azienda e poi che si eviti di proporre un numero eccessivo di varianti tecnologiche, che si valorizzino gli investimenti già effettuati e che non si introducano processi che complichino le operation invece che semplificarle.

Proprio il Mobile Wallet sembra essere lo strumento più adatto. Da un lato permette infatti all’utente finale di coniugare l’esperienza di acquisto digitale con quella vissuta nel mondo fisico replicando, ad esempio, all’interno del dell’esperienza di acquisto in negozio, le prerogative degli acquisti online come l’accesso alle informazioni attraverso il cellulare; dall’altro consente di de-materializzare il portafoglio degli utenti: la carta di pagamento ora sempre più utilizzata diventa virtuale e ad essa si aggiungono altre utili funzioni come la ricezione e la fruizione di Mobile Couponing o ulteriori servizi da poter svolgere in negozio.

Mobile Wallet

La direzione dello sviluppo del Mobile Wallet è però legata a doppio filo al ruolo che verrà giocato da telco e banche e dagli OTT (Over The Top: Amazon, Apple, Facebook, Google, PayPal).

Il ruolo delle Startup

Accanto a telco e OTT, le startup dedicate al Mobile Payment sono in fermento e sono pronte a giocarsi un ruolo nel mercato.

Di questo particolare fenomeno ne parla approfonditamente Andrea Rangone, Responsabile Scientifico dell’Osservatorio Startup Digitali:

Il mondo del Mobile Payment & Commerce – che include soluzioni di pagamento o di supporto al processo di acquisto con un legame anche alla fase di pagamento – appare come un terreno molto fertile per la nascita e lo sviluppo di giovani imprese ad alto contenuto innovativo. L’Osservatorio sulle Startup insieme con PoliHub ha censito 190 startup internazionali che hanno ricevuto finanziamenti da investitori istituzionali nel corso degli ultimi tre anni, per una cifra complessiva pari a quasi 1,7 miliardi di dollari. Quelle italiane sono un numero ancora limitato, ma l’elevata presenza di startup internazionali che hanno già attivato un’offerta commerciale in Italia dimostra la presenza di opportunità di sviluppo per questo settore nel nostro Paese.

/https://www.webnews.it/app/uploads/2025/05/netflix-ultime-uscite.jpg)

/https://www.webnews.it/app/uploads/2025/05/Netflix-vs-Amazon-Prime.jpg)

/https://www.webnews.it/app/uploads/2025/05/offerte-Vodafone.jpg)

/https://www.webnews.it/app/uploads/2025/05/wp_drafter_1215909.jpg)